De paragraaf geeft aan hoe wij onze activiteiten financieren, wat de gevolgen hiervan zijn voor de begroting en welke risico’s er zijn.

In deze paragraaf beantwoorden we de volgende vragen.

- Welke leningen hebben we?

- Wat betalen wij jaarlijks aan rente en aflossing?

- Welke risico’s zijn er?

- Welke kansen zien we?

- Wat verwachten we voor de komende jaren?

- Hoeveel geld staat er op de gemeentelijke rekening bij de schatkist?

Beperken financiële risico’s

Met betrekking tot het beperken van financiële risico’s gelden de volgende uitgangspunten:

- De gemeente kan leningen of garanties geven aan andere partijen. Dat mag alleen als uw raad die partijen goedkeurt. De gemeente onderzoekt vooraf wat de risico’s zijn:

- Wat is de kans dat we het geleende geld terugkrijgen?

- Welk risico lopen we bij een garantie?

De gemeente staat garant voor een aantal verschillende vormen van garantstelling. De gemeente faciliteert een vereniging of instelling bij het aantrekken van een lening door als gemeente op te treden als garantsteller voor de partij die het geld uitleent. De gemeente staat indirect garant voor leningen die door het waarborgfonds zijn gegarandeerd. De gemeente wordt pas aangesproken als het waarborgfonds niet meer aan haar verplichtingen kan voldoen. De zekerheidsstructuur en de financiële positie van deze waarborgfondsen zijn goed te noemen, daardoor loopt de gemeente weinig risico. Bij nagenoeg alle verstrekte garanties is hypothecaire zekerheid verkregen.

Naast de gemeentegaranties heeft de gemeente 6 miljoen aan zelf verstrekte renteloze geldleningen open staan. Jaarlijks wordt er door de betreffende vereniging of instelling op deze leningen afgelost waardoor het financiële risico van de gemeente in de loop der jaren steeds verder afneemt.

We blijven binnen de financiële risiconormen

De Wet financiering decentrale overheden (Fido) geeft gemeenten en andere decentrale overheden richtlijnen voor hun kredietwaardigheid en positie op de financiële markten. Een gezonde financiering staat hierbij centraal. De wet geeft twee concrete richtlijnen: de renterisiconorm en de kasgeldlimiet. Het doel is om te voorkomen dat de lening portefeuille te gevoelig is voor rente schommelingen.

De Kasgeldlimiet

Om een grens te stellen aan het gebruik van korte termijnfinanciering is de kasgeldlimiet opgenomen. De kasgeldlimiet (8,5% van het begrotingstotaal) is in de begroting 2025 € 18,9 miljoen. Dit betekent dat we maximaal voor dit bedrag met kortlopende leningen kunnen financieren. De kasgeldlimiet heeft het volgende verloop:

|

Nr. |

Omschrijving |

2024 |

2025 |

|---|---|---|---|

|

1. |

Begrotingstotaal |

208.097 |

222.934 |

|

2. |

Wettelijk percentage |

8,5% |

8,5% |

|

3. |

Kasgeldlimiet (1*2) |

17.688 |

18.949 |

Bedragen (x €1.000)

Op dit moment zijn er geen kortlopende leningen, en voor 2025 verwachten wij geen overschrijding van de kasgeldlimiet.

De Renterisiconorm

Hoeveel lossen we af op leningen? Verandert de rente op leningen? Dat bepaalt het risico op opgenomen leningen. De norm (20% van het begrotingstotaal) is in de begroting 2025 € 44,6 miljoen. Op basis van de lening portefeuille blijven we met € 38,6 miljoen ruim onder die norm.

In de tabel hieronder staat de verwachte ontwikkeling van de renterisiconorm voor het komende jaar:

|

Nr. |

Omschrijving |

2024 |

2025 |

|---|---|---|---|

|

1 |

Begrotingstotaal |

208.097 |

222.934 |

|

2 |

Wettelijk percentage |

20% |

20% |

|

3 |

Renterisiconorm (1x2) |

41.619 |

44.587 |

|

4 |

Renteherzieningen |

0 |

0 |

|

5 |

Aflossingen |

6.009 |

5.959 |

|

6 |

Bedrag waarover renterisico gelopen wordt (4+5) |

6.009 |

5.959 |

|

7 |

Ruimte onder renterisiconorm (3-6) |

35.613 |

38.628 |

Bedragen (x €1.000)

Lening portefeuille

Gelet op ons positieve saldo “Schatkistbankieren” bij het ministerie van Financiën is het niet nodig om nieuwe langlopende leningen aan te trekken. Met de rentelasten van de huidige leningen hebben we in de exploitatiebegroting rekening gehouden.

|

Omschrijving |

2024 |

2025 |

2026 |

|---|---|---|---|

|

Stand 1 januari |

71.684 |

65.665 |

59.706 |

|

Nieuwe leningen |

|

0 |

0 |

|

Reguliere aflossingen |

6.018 |

5.959 |

5.424 |

|

Extra aflossing |

0 |

0 |

0 |

|

Stand per 31 december |

65.665 |

59.706 |

54.282 |

|

Rentelasten |

1.140 |

1.016 |

894 |

Bedragen (x1.000)

Kerngetallen

- Aflossingen lening portefeuille 2025 € 6 mln.

- Saldo lening portefeuille 31.12.2025 € 60 mln.

- Rentelasten lening portefeuille 2025 € 1 mln.

- Rentelasten doorbelast aan woningcorporaties € 83.000

- Gemiddeld rentepercentage lening portefeuille 3,79%

Wat zijn de uitgangspunten voor het afsluiten van nieuwe geldleningen > 1 jaar?

- Geld wordt alleen aangetrokken ten behoeve van de uitvoering van de publieke taak

- Geld wordt alleen aangetrokken op basis van een recente liquiditeitsprognose en rentevisie.

- Er worden minimaal twee offertes aangevraagd voor het aantrekken van een geldlening.

Wat zijn de renteontwikkelingen?

De rente op de geld- en kapitaalmarkt wordt voornamelijk bepaald door het beleid van de Europese Centrale Bank (ECB). De kapitaalmarktrente (rente van leningen met een looptijd > dan twee jaar) is gestegen van 0% in 2022 naar 2,8% in 2024. Deze stijging van rente is door de ECB ingevoerd om de inflatie positief te beïnvloeden. Naast het beleid van de ECB en andere Centrale Banken, zijn ook andere macro-economische ontwikkelingen zoals de oorlog in Oekraïne van belang voor de renteontwikkeling. In juni 2024 heeft de ECB voor het eerst sinds lange tijd de rente verlaagd. De Europese Centrale Bank gaat de rente naar verwachting geleidelijk verlagen. Natuurlijk kunnen onverwachte economische of politieke ontwikkelingen een ander beleid veroorzaken.

De rente voor een 10-jarige lening bedraag per juli 2024 2,82% de verwachting is dat deze voor 2025 ligt zal dalen.

De rente voor het aantrekken van geld met een looptijd < dan 1 jaar (korte geldleningen) bedraagt momenteel 3,85% voor één maand tot 3,53% voor één jaar Deze rentes zullen in 2025 naar verwachting licht gaan dalen. Gelet op het positieve saldo op de rekening van Schatkistbankieren hoeft de gemeente in 2025 geen kort geld te lenen.

Hoeveel geld heeft de gemeente in de Schatkist?

Voor de dagelijkse inkomende en uitgaande geldstromen heeft de gemeente bankrekeningen bij de Bank Nederlandse Gemeente (BNG) en de Rabobank. Ook worden er contante gelden in een kas bijgehouden. De contante geldstroom wordt tot een minimum beperkt en regelmatig overgemaakt naar de rekening bij de Rabobank.

Vanaf 2013 is de Wet verplicht Schatkistbankieren ingesteld. Dit houdt in dat de gemeente al haar overtollige middelen moet aanhouden bij het Ministerie van Financiën. Overtollige middelen boven het drempelbedrag van 2% van het begrotingstotaal moeten dagelijks worden overgeboekt naar de schatkist van het Ministerie van Financiën. De gemeente heeft ervoor gekozen om een drempelbedrag van 0,00 te hanteren. Dagelijks wordt het positieve saldo van de BNG-bankrekeningen overgeboekt naar de gemeentelijke rekening bij de schatkist van het Ministerie.

Over het saldo op de rekening bij het Ministerie van Financiën ontvangt de gemeente een rentevergoeding. In het 1e half jaar van 2024 was dit een bedrag van 660k. Verwachting is dat dit voor de rest van dit jaar zal oplopen.

In onderstaand overzicht wordt het verloop van het saldo weergegeven:

|

Omschrijving |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|---|---|---|---|---|---|---|

|

Stand 1 januari |

0 |

6.031 |

24.100 |

39.183 |

9.708 |

42.693 |

|

Stand per 31 december |

6.031 |

24.100 |

39.183 |

9.708 |

42.233 |

40.962* |

|

Ontvangen rente |

0 |

0 |

0 |

54 |

935 |

|

Bedragen x €1.000

* Actuele stand 2024

Kerngetallen

- Saldo rekening schatkistbankieren per juni 2024 € 41 miljoen

- Rente (te ontvangen) rekening schatkistbankieren per juli 2024 3,66%

- Rente (te betalen) 20 jarige lineaire lening per juni 2023 3,22%

- Rente (te betalen) geldlening looptijd 1 maand per juni 2023 3,55%

- Rente (te betalen) geldlening looptijd 12 maanden per juni 2023 3,80%

Kredietrisicobeheer

- Na de invoering van de Wet verplicht Schatkistbankieren kan de gemeente alleen nog maar overtollig geld uitzetten bij het ministerie van Financiën of een publiekrechtelijk lichaam, zoals gemeenten en provincies.

- De gemeente kan leningen of garanties geven aan andere partijen. Dat mag alleen als de Gemeenteraad die partijen goedkeurt. De gemeente onderzoekt vooraf wat de risico’s zijn.

- De gemeente maakt geen gebruik van risicovolle producten zoals derivaten.

Voor wat betreft het kredietrisico is het risico’s nihil.

Liquiditeitsrisico’s

- Onder liquiditeitsrisico wordt verstaan het risico van afwijkingen in de verwachte inkomsten en uitgaven. Dit risico kan worden ondervangen door het bijhouden van een actuele prognose van de te verwachten inkomsten en uitgaven.

- Deze inschatting kan gedurende het jaar worden bijgesteld op basis van gewijzigde inzichten.

- Indien nodig worden er, met inachtneming van de bevoegdheden uit het Treasurystatuut nieuwe leningen afgesloten. Dit kan in de vorm van een kortlopende lening < 1 jaar of een langlopende lening > 1 jaar.

- De kosten van het betalingsverkeer worden zoveel mogelijk beperkt door dit elektronisch uit te voeren door één bank.

Valutarisico’s

- De gemeente heeft valutarisico’s uitgesloten door uitsluitend leningen te verstrekken of aan te trekken in euro’s. Hierdoor is er geen kans dat waardes van leningen in waarde verminderen door negatieve koersontwikkelingen.

Voor wat betreft het valutarisico is het risico’s nihil.

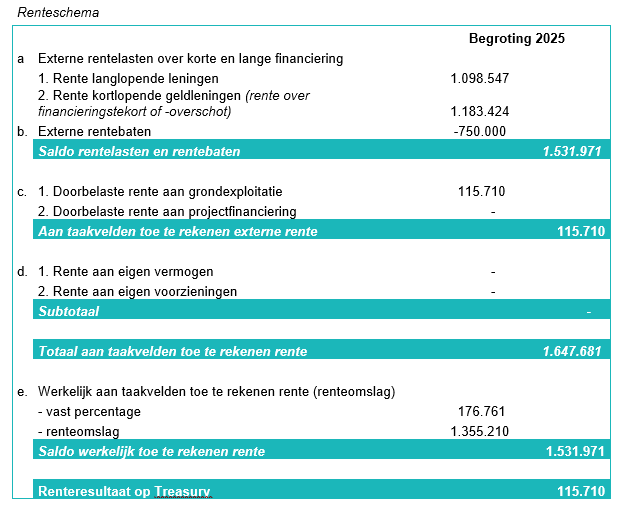

Hoe wordt de rente toegerekend?

Om ervoor te zorgen dat in de begroting de totale rentelasten en de daaraan gekoppelde financieringsbehoefte inzichtelijk zijn, wordt voorgeschreven dat de paragraaf financiering ook in ieder geval inzicht geeft in:

- De rentelasten

- Het renteresultaat

- De manier waarop rente aan investeringen wordt toegerekend

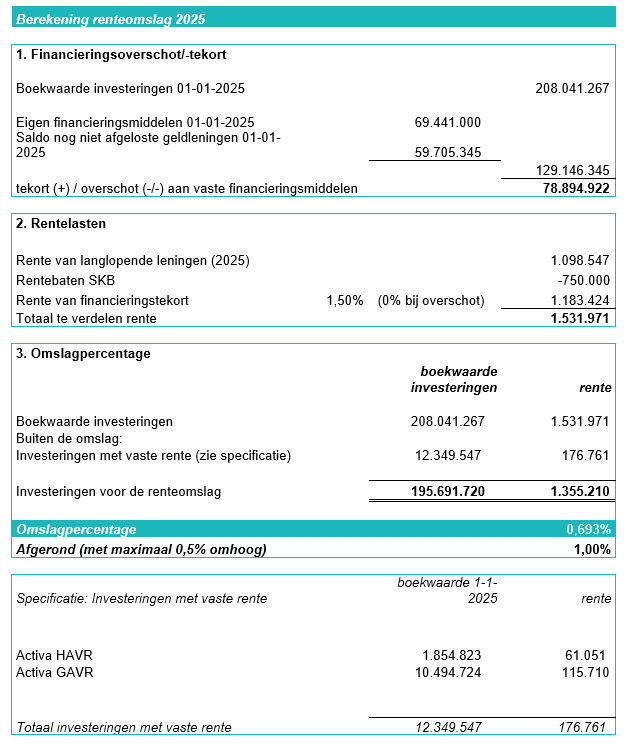

Onderstaande tabel laat het percentage (omslagpercentage 0,693%) waarmee gerekend zou moeten worden bij de toepassing van de rentekosten naar de diverse programma’s. Over alle investeringen moet met hetzelfde omslagpercentage gerekend worden. Binnen de gemeente wordt het omslagpercentage afgerond met een plus van maximaal 0,5%. Het omslagpercentage is vastgesteld op 1%.

Het renteresultaat geeft het saldo weer tussen de betaalde rente van de langlopende en kortlopende geldleningen en anderzijds de rente die wordt doorberekend aan de producten, de investeringen en de grondexploitaties.

Het saldo geeft een voordelig renteresultaat op Treasury van € 116.000.